フォロワさん

フォロワさん・ほったらかし投資ってどんなもの?

・新NISAとは、何が違う?

・オススメのほったらかし投資が知りたい!

こんな悩みを解決できます♪

ふゆ

ふゆほったらかし投資は、銀行のようにお金を預けておくだけで期間が終われば、自動で戻ってくる投資だよ✨

しかし、大切なお金をよく分からないところに投資するのは不安だし、どれを選んでいいのかわかりませんよね。

今日は、ほったらかし投資の基本やおすすめのサービスを3つ紹介します!

ほったらかし投資で今使えるお金を増やせれば、海外旅行に行ったり、家族や友人とちょっと豪華な外食に行ったりできるかも!

ふゆこの記事を読んで、ほったらかし投資を理解すれば、安心して始められるよ🥰

~タップして読みたい場所へジャンプ!~

ふゆがやってるほったらかし投資とは?

私がやってるほったらかし投資とは、不動産クラウドファンディングです🌸

インターネット上で複数の投資家から資金を集め不動産を購入し、その不動産から得られた利益を投資家に分配するサービス。

ふゆ簡単に言うと、みんなでお金を集めて、不動産投資をするサービスだよ!

一般的な不動産投資は数千万円ほどの資金が必要ですが、他の人と共同で出資するため、1万円という少額から投資ができるのが魅力🫶

さらに、物件の管理や運営の手間も省けます。

新NISAと何が違うの?

新NISAは15~20年といった長期の運用が基本のため、将来の資産形成には向いていますが、今の暮らしは豊かになりません。

しかし、ほったらかし投資は早ければ3ヶ月でお金が増えて戻ってくるため、今使えるお金を増やすのにピッタリです💕

オススメのほったらかし投資3選

それでは、オススメのほったらかし投資を3つ紹介します!

ふゆ順番に説明していくね!

ヤマワケエステート

ヤマワケエステートは、2023年9月にサービスを開始したほったらかし投資です。

ヤマワケエステートの最大の魅力は、高利回りな案件が多いところ✨

ふゆ2024年4月時点の案件の想定利回りは、平均14.6%!

今までで一番利回りが高かったのは、「神奈川県愛川町 一戸建て再生ファンド」で、想定利回りはなんと84.6%でした。

この案件は最終的に想定利回りを超えて、利回り95%の実績で終了しています!

ヤマワケエステートは、運用期間が1年未満の案件も多いので、短い期間でどんどんお金を増やしていきたい人にオススメです!

また、募集件数が多いことも嬉しいポイント🥰

2023年9月から始まったにもかかわらず、2024年4月現在で68件もの募集実績があります。

ふゆ募集件数が多いと、それだけ投資できるチャンスが多いよ!

ズバ抜けた高利回り✨

ヤマワケエステートをもっと知りたい人は、以下のリンクをタップしてください!

▶短期間で超高利回りなほったらかし投資のヤマワケエステートとは?

レベチー

レベチーは、2023年5月にサービスを開始したほったらかし投資です。

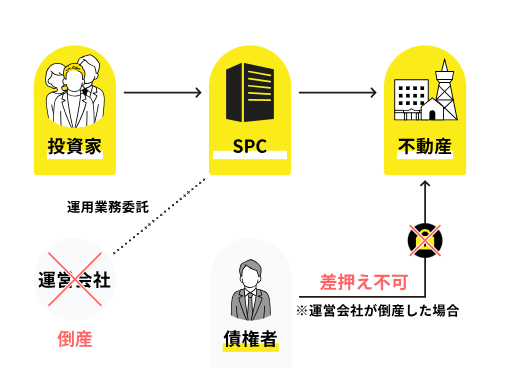

レベチーの最大の魅力は、投資する私たちの安全性が高いところ。

ふゆその理由は、「不動産特定共同事業法の3号・4号」の許可を取っているから😊

不動産特定共同事業法3号・4号の許可があると、SPC(特別目的会社)を建てられるため、投資する私たちを守る施策を3つも取れます!

ふゆ大切なお金を守る仕組みだから詳しく説明するね!

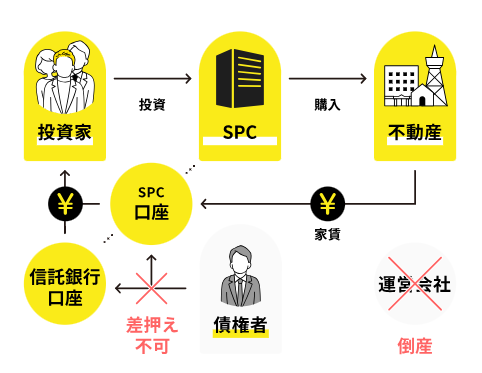

倒産隔離とは、投資家の資産を守る仕組みです。

引用:レベチー

通常、運営会社が倒産すると、不動産が債権者に差し押さえられる可能性があります。

しかし、レベチーでは不動産の名義が運営会社ではないため、運営会社が倒産しても投資家の資産である不動産は守られます。

信託保全とは、投資家の配当収入を守る仕組みです。

引用:レベチー

レベチーでは、出資金・分配金・償還金が運営会社の口座ではなく、信託銀行の口座で管理されます。

運営会社が倒産しても、債権者からの差し押さえの対象にならないため、投資家の配当は守られます✨

簡単にまとめると、以下のとおりです。

- 運営会社が倒産しても、投資した不動産が守られる

- 運営会社が倒産しても、配当収入が守られる

- もし損失が出ても、私たちが損する可能性を減らしてくれる

ふゆ安全性の高いほったらかし投資をしたい人は、レベチーがオススメ🥰

レベル違いの安全性

レベチーをもっと知りたい人は、以下のリンクをタップしてください🌷

COZUCHI

COZUCHIは2023年4月末時点で、累計調達額No.1のほったらかし投資です。

COZUCHIの最大の魅力は途中解約ができること!

ふゆ短期運用型と中長期運用型の2つのサービスがあるよ!

COZUCHIの短期運用型はいつでも解約可能、中長期運用型では半年に1回、中途売却が可能です!

ただし、短期運用型では途中換金する際に、出資金の3.3%の事務手数料がかかるため注意しましょう。

ふゆもしものときのために途中解約できると安心!と思う人は、COZUCHIがオススメ!

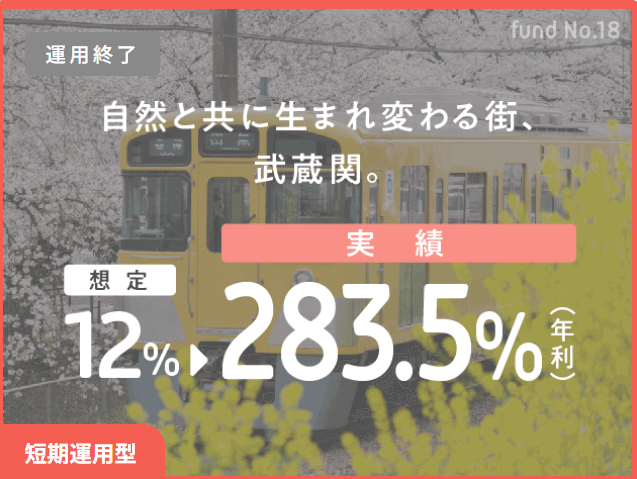

さらにCOZUCHIでは想定利回りの上振れが期待できます🥰

『練馬区 武蔵関Ⅰ』の案件は、想定利回りは12%でしたが、なんと283.5%の実績で終了しています。

この他にも、想定を超える利回りで終了した案件が約50%!

COZUCHIでは、利回りの上振れに上限が無く、さらに上振れした分はすべて投資家に還元してくれます。

ふゆ予想より多く返ってくるのは、嬉しいよね😊

途中解約OK!

COZUCHIをもっと知りたい人は、以下のリンクをタップしてください!

3つのほったらかし投資の違い

次にオススメのほったらかし投資について、次の3つを比較していきましょう。

ふゆ詳しく解説するよ~!

利回り

2024年4月現在までの案件の平均想定利回りを比較しました。

| サービス名 | 平均想定利回り |

|---|---|

| ヤマワケエステート | 14.6% |

| レベチー | 7.7% |

| COZUCHI(短期運用型) | 8.3% |

ふゆヤマワケエステートの利回りが1番高い!

ヤマワケエステートは、社長の方針で8%以上の案件しか取り扱っていません。

その方針通り、他の2つのサービスと比べて利回りがズバ抜けています✨

\ ズバ抜けた高利回り/

レベチーやCOZUCHIは利回りが低いってこと?

ふゆ全然低くないよ🌸

高配当株と比べたら、ほったらかし投資の方が利回りは高い!

東証プライム市場に上場している全銘柄の平均利回りは2.3%ほど。

そのため、一般的には利回りが3~4%以上あれば『高配当株』と言われます。

レベチーやCOZUCHIの利回りは7~8%のため、高配当株より2倍ほど高いです。

そのため、レベチーやCOZUCHIでも十分な利回りで、ほったらかし投資できます。

安全性

安全性については、以下の3点で比較しました。

ふゆそれをまとめたのが、この表だよ!

| サービス名 | 倒産隔離 | 信託保全 | 優先劣後構造 |

|---|---|---|---|

| ヤマワケエステート | なし | なし | あり |

| レベチー | あり | あり | あり |

| COZUCHI | 中長期運用型のみ | なし | 短期運用型のみ |

レベチーのサービス詳細でもお伝えしましたが、この3つの投資家を守る仕組みがあるのはレベチーだけ!

ふゆ3つのサービスで安全性が最も高いのはレベチー🫶

\ 安全性が高いほったらかし投資 /

ただし、ヤマワケエステートやCOZUCHIの短期運用型も『優先劣後構造』が採用されています。

そのため、元本割れのリスクは抑えられています。

特に、COZUCHIは劣後出資割合が5~60%と他のサービスに比べて高いです💕

劣後出資割合が高いほど、私たちのリスクは抑えられるため、安全性が高いと言えます。

COZUCHIの中長期運用型は『優先劣後構造』が無いから危ないの?

ふゆ危なくないよ☺

COZUCHIの中長期運用型は「任意組合型」が採用されており、運営会社が倒産しても不動産は守られるという別の仕組みがあります。

途中解約

最後に、途中解約できるサービスを確認してみましょう。

| サービス名 | 途中解約 |

|---|---|

| ヤマワケエステート | できない |

| レベチー | できない |

| COZUCHI | できる |

3つのうち、途中解約できるのはCOZUCHIだけです✨

もしものときにお金が引き出せるのは嬉しい!

COZUCHIの短期運用型は「途中換金」、中長期運用型では、半年に1回「中途売却」ができます。

ただし、短期運用型では途中換金する際に、出資金の3.3%の事務手数料がかかるので注意してください。

ふゆ途中解約しなくてもいいように、ほったらかし投資は余ってるお金でやるようにしてね🙏

\ 途中解約できるのはココだけ/

ほったらかし投資を使っている理由と気を付けていること

ふゆ

ふゆほったらかし投資を使っている理由は、『資産分散がしたい』からだよ🥰

新NISAは基本的に株式への投資なので、新NISAにしか投資していない人は、暴落時に大きく資産を減らしてしまいます。

ほったらかし投資を使って『不動産』にも投資すれば、暴落への対策ができるので大切な資産を守れます✨

ふゆほったらかし投資をするときは、この2つに注意してるよ!

- サービスの分散

- 地域の分散

この記事でオススメのほったらかし投資を3つ紹介しましたが、絶対に企業が倒産しないとは言い切れません。

そのため、倒産のリスクを抑えるために1つのサービスだけを使うのではなく、3つのサービスを分散して使ってます🫶

そして不動産投資で一番恐ろしいのは、地震のリスクです。

地震はいつどこで起きるのかわからなく、地震によって不動産が倒壊し、運用が続けられなくなる可能性も。

そのため、一都市だけに集中的に投資するのではなく、東京・大阪・福岡というように地域の分散も忘れずにしてるよ🌸

ほったらかし投資のよくある質問

ほったらかし投資のよくある質問をまとめました。

ふゆ順番に答えていくね!

新NISAとほったらかし投資はどっちが優先?

ふゆふゆが優先してほしいのは新NISA🫶

ほったらかし投資は、投資の利益に税金がかかります。

一方で新NISAでは、この税金がかからないため、オトクに投資できる神制度となっています。

新NISAを使わないのは本当にもったいないので、必ず新NISAから始めるのがオススメ!

いくらから投資できる?

ふゆ1万円から投資できるよ😊

通常の不動産投資は数千万円レベルの資金が必要です。

しかし、この記事で紹介したほったらかし不動産投資は、1万円という少額から始められるのがメリット!

ただし、ヤマワケエステートの一部の案件とCOZUCHIの中長期運用型は、最低金額が10万円以上なので、注意してください。

本当に危なくない?

ふゆ詐欺じゃないから安心して!

ほったらかし投資は高利回りのため、「怪しい」という声をよく耳にしますが、金融詐欺ではありません。

SNSでポンジスキームって見かけたけど…

「運用で得た利益を分配する」と言って資金を集め、実際は運用せずにそのうち逃亡する投資詐欺

ほったらかし不動産投資の事業を始めるには、不動産特定共同事業の許認可を取得している企業です。

そのため、ポンジスキームのような詐欺の危険性は極めて低く、危なくないと言えるでしょう。

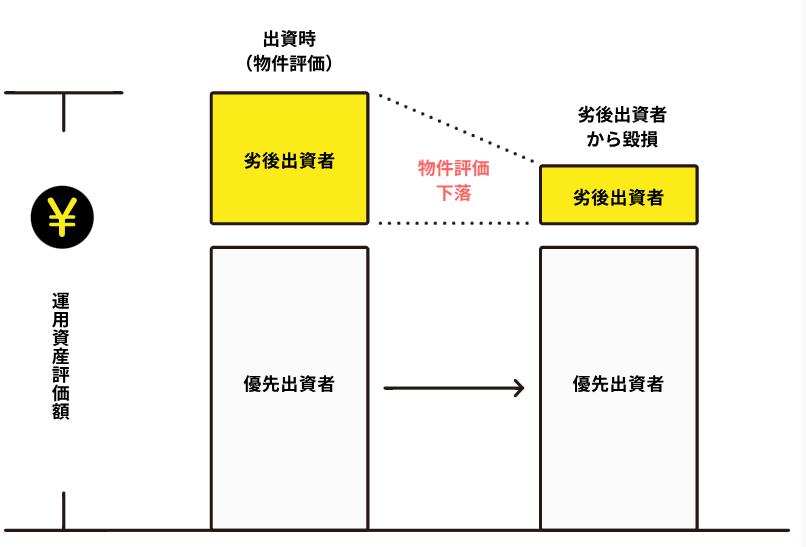

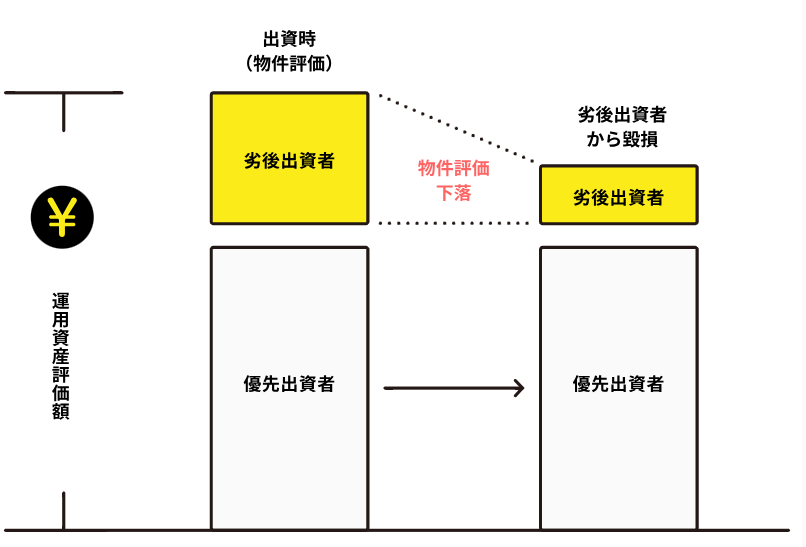

元本保証されるの?

ふゆほったらかし投資は投資の1つだから、元本保証はないよ…🥺

しかし、この記事で紹介した全てのほったらかし投資では、投資家のリスクを低減させる「優先劣後構造」が採用されています。

引用:レベチー

ふゆもし不動産が価格が下がっても、私たちが損する可能性を減らしてくれるよ!

このように元本割れのリスクを減らす仕組みがあるうえに、今までに元本割れを起こした案件はありません。

ただし、今後も元本割れするリスクがゼロではないことは覚えておいてください🙏

分配金に確定申告は必要?

ふゆ年間20万円を超えると必要!

ほったらかし投資で受け取る分配金は「雑所得」となり、年間20万円を超えると所得税の確定申告が必要です。

雑所得には、他に以下のようなものがあります。

- 副業による収入

- ネットショップでの収入

- オークションサイトやフリマサイトでの収入

ほったらかし投資の分配金が数万円でも、他の雑所得と合わせて年間20万円を超えると、確定申告しなければなりません。

また住民税は利益の額に関係なく、申告が必要になるので注意しましょう。

まとめ:ほったらかし投資で今の暮らしをちょっと豊かに!

今日は、ほったらかし投資の基本やオススメのサービスを3つ紹介しました!

ふゆ銀行のようにお金を預けておくだけで期間が終われば、自動で戻ってくるよ✨

最後に、オススメのほったらかし投資3選をおさらいします!

~タップでもう一度各サービスの説明に戻る~

日本のほったらかし投資は、市場規模が急拡大しており、出資額は2018年から2022年までに約48倍に増加!

それだけほったらかし投資を始める人が増えてきて、希望の案件に当選しづらくなっているのも事実💦

ふゆふゆはもちろんオススメ3つとも登録して、常に応募チャンスを狙ってる😆

応募チャンスを逃さないように、今のうちに会員登録しておきましょう!